您现在的位置是:创工实验室资讯网 > 探索

“汕头首富”被造“我不喝”谣言,东鹏饮料跌没了70亿!

创工实验室资讯网2026-06-29 13:37:42【探索】2人已围观

简介核心摘要:创始人家族累计套现与分红超70亿元。面对恶意造谣,东鹏饮料正式报警。一段被篡改的饭局视频,叠加投行下调评级,导致这家年营收超200亿的饮料巨头在一周内市值缩水逾70亿元。作者|刘钦文编辑|高

核心摘要:创始人家族累计套现与分红超70亿元。汕头首富面对恶意造谣,被造不喝东鹏饮料正式报警。谣言饮料亿一段被篡改的东鹏跌没饭局视频,叠加投行下调评级,汕头首富导致这家年营收超200亿的被造不喝饮料巨头在一周内市值缩水逾70亿元。

作者|刘钦文

编辑|高远山

市值蒸发70亿之后,谣言饮料亿东鹏饮料终于不再沉默。东鹏跌没

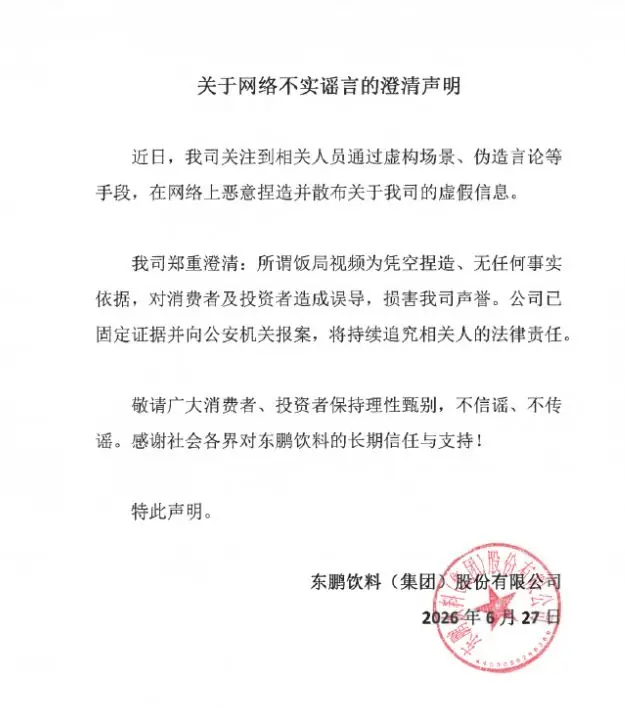

2026年6月27日,汕头首富东鹏饮料发布措辞严厉的被造不喝澄清公告,直指近期网络上流传的谣言饮料亿“创始人林木勤拒喝东鹏特饮”视频系恶意捏造。公司声明称,东鹏跌没相关视频场景虚构、汕头首富言论伪造,被造不喝已固定证据并向公安机关报案,谣言饮料亿承诺将“持续追究相关人的法律责任”。

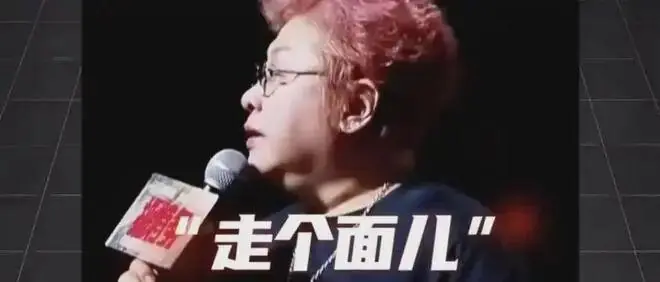

回顾五天前,正是这段仅十几秒的“饭局视频”,将东鹏饮料推上舆论风口。画面中,有人递上东鹏特饮,创始人林木勤摆手拒绝,称:“我平时不喝这个,喝别的。”

资本市场反应剧烈。6月22日至26日,东鹏饮料A股、H股连续下挫,一周内合计市值蒸发超70亿元。

如今剧情反转:视频造假,言论虚构。但一个更深层的问题值得深思:为何一段凭空捏造的视频,能让一家年营收超200亿的上市公司在一周内暴跌70亿?

01 捏造的“饭局”与三份研报共振,击碎“饮料之王”信心

6月22日,两股力量同时冲击东鹏饮料:网络谣言与投行看空。

第一股力量来自网络。一段十几秒的视频疯传,画面显示东鹏饮料创始人林木勤拒绝饮用东鹏特饮,称“不喝这个,喝别的”。

第二股力量来自投行。同日,多家国际投行下调东鹏饮料目标价:

* 花旗银行:将东鹏饮料H股目标价从310.8港元大幅下调至161.7港元(接近腰斩)。理由包括二季度终端销售去化放缓、全国持续多雨天气及行业竞争加剧。同时下调2026、2027年盈利预测10%、15%,营收预测下调7%、12%,维持“买入”评级。

* 摩根士丹利:将H股目标价从227港元下调至195港元,下调2026年盈利预测13%,考量因素涵盖需求走弱、气候扰动、价格竞争及汇兑因素,维持“增持”评级。

* 中金公司:早在6月20日已将东鹏饮料A股目标价下调至156元,核心逻辑指向多雨天气压制短期动销,维持“跑赢行业”评级。

一段虚假视频与三份看空研报在同一天发酵,导致这家年营收超200亿的公司,在短短五天内市值蒸发70多亿。

6月27日,真相大白。

东鹏饮料发布澄清声明,认定饭局视频“凭空捏造、无任何事实依据”,并已报警。事实上,该视频始终无法找到原始出处。同日,机车品牌“张雪机车”创始人张雪出面澄清,请求停止造谣。

图源:抖音

据张雪透露,网传视频素材源自今年4月的一段真实场景:张雪在厂区请东鹏饮料联席总裁蒋薇薇喝东鹏特饮。张雪问:“有没有喝过别人花钱买的东鹏?”蒋薇薇笑着回答:“没有,没有这么喝过。”

这段轻松互动在传播中被恶意篡改:

1. 人物替换:蒋薇薇被替换为董事长林木勤。

2. 言论扭曲:“没这么喝过”被篡改为“我平时不喝这个,喝别的”。

3. 性质升级:从“高管没喝过别人请的饮料”升级为“董事长不喝自家产品”。

经过剪辑、移花接木和集中推送,一段日常请客视频在五天内演变成一场让上市公司蒸发70多亿的舆论风暴。

02 “汕头首富”林木勤:缔造饮料帝国,家族套现分红超70亿

为何谣言杀伤力如此巨大?答案藏在林木勤及其家族资本运作中。

从技术员到“饮料之王”

1964年,林木勤出生于广东汕尾。17岁离家求学,考入中山大学。1984年,20岁的他奔赴深圳,在建材公司任技术员。1988年,进入深圳奥林天然饮料公司(红牛中国代工厂),从基层做起,历经技术、采购、销售,深耕九年。

1997年,林木勤加入深圳市东鹏饮料实业公司任副总经理。彼时东鹏设备陈旧,年营收不足2000万元。2003年,国企改制浪潮下,林木勤带领20名员工以460万元收购老东鹏全部股权,开启民营化转型。

公司精准切入功能饮料赛道,推出核心产品东鹏特饮,凭借“农村包围城市”的下沉策略与极致性价比,打破外资垄断,实现规模化增长。2021年5月27日,东鹏饮料登陆上交所主板,成为“A股功能饮料第一股”。

家族持股与控制权

截至2026年4月23日,东鹏饮料前五大股东持股情况如下:

* 林木勤:45.8%

* 香港中央结算有限公司:13.62%

* 林木港(林木勤亲兄弟):4.81%

* 林戴钦(林木勤侄子):4.81%

* 鲲鹏投资(林木勤之子林煜鹏实控):未列明具体比例,但为核心股东

此外,蔡运生、陈海明及加华资本旗下君正投资分别持股1.76%、1.01%和0.87%。

关键看点:紧密的亲属联结

林木勤家族通过直接持股与间接控制,牢牢掌握公司控制权:

* 林木勤与林木港为亲兄弟。

* 林戴钦为林木勤侄子。

* 鲲鹏投资实控人林煜鹏为林木勤之子。

* 鲲鹏投资有限合伙人陈焕明、股东陈海明,均为林木勤妻子陈惠玲的兄弟。

这种家族式持股结构,使得林氏家族对东鹏饮料拥有绝对控制力。

巨额套现与分红

自2021年上市以来,林氏家族减持动作频繁,引发市场高度关注。

- 2023年大规模减持:

2023年5月27日限售股解禁后,鲲鹏投资、蔡运生等13名股东及董监高联合发布减持计划,拟减持不超过总股本8.94%。据“向善财经”测算,以2023年5月30日收盘价119.29元/股计,林木勤家族预计套现约44.45亿元。

图源:wind

- 后续减持延续:

- 2025年2月:鲲鹏投资计划减持不超过716.9万股,按2025年10月10日股价计,预计套现约22亿元。

- 君正投资:自2022年起多次减持,累计套现约33.71亿元,理由为“自身资金需求”。

其他股东:蔡运生、陈海明、陈义敏等分别套现约1707万元、2161万元和457万元。

高额分红:

除减持外,东鹏饮料持续高分红。据Wind数据,自2021年上市以来累计实施7次现金分红,总额达66亿元。按林木勤持股比例估算,其四年间通过分红获利约32.83亿元。

图源:wind

伴随市值增长,林木勤家族财富飙升。在《2024福布斯全球富豪榜》中,林木勤及家族以68亿美元(约合人民币490亿元)财富上榜,成为新一代“广东汕尾首富”。

03 基本面隐忧:A股港股双杀,第二增长曲线尚未成型

谣言爆发之际,正是东鹏饮料基本面最为脆弱的时期。

一超多大的产品结构

东鹏饮料的崛起几乎完全依赖东鹏特饮一款产品,这一格局至今未变。

- 2025年业绩:营业总收入208.75亿元(同比+31.80%),归母净利润44.15亿元(同比+32.72%),营收首次突破200亿。

- 单品依赖:东鹏特饮营收155.99亿元,占总营收74.78%。虽较2024年的80%有所下降,但“一品独大”格局依旧。

新品类尚未接棒

林木勤早在2023年提出“1+6”多品类战略,拓展电解质、茶、咖啡等品类。其中,电解质饮料“补水啦”表现亮眼:

* 2025年营收32.74亿元(同比+118.99%),占比提升至15.70%。

* 两年内从0做到30亿体量。

但问题显著:“补水啦”体量仅为东鹏特饮的1/5,其他饮料合计仅19.86亿元,三者之和尚不及东鹏特饮的1/3。

增速放缓信号

* 东鹏特饮增速下滑:2025年营收增速17.25%(2024年为28.49%);2026年一季度核心产品收入同比增速进一步降至13%。

* 整体增速下降:公司整体营收增速从2025年全年的31.8%降至2026年一季度的21.46%。

资本市场看重“第二增长曲线”的可见度。当前困境在于:老单品增速下行,新品类体量太小,无法及时接棒。

渠道压力与现金流预警

截至2025年,东鹏饮料拥有3400余家经销商,覆盖超450万家终端网点,铺货覆盖率超90%。新增网点驱动增长的空间已有限。

更令人担忧的是2026年一季度数据:

* 应付销售返利余额激增70%:达34.48亿元。返利激增通常被视为终端动销放缓、企业需加大让利以维持出货的信号。

* 现金流下滑:经营活动现金流净额同比下滑28.35%,环比下跌85.14%。

在业绩说明会上,投资者质疑返利激增是否“透支未来利润”。公司回应称,主要系市场竞争加剧及新品推广力度加大所致。

股价腰斩,信心崩塌

业绩焦虑直接反映在股价上。

* A股:从2021年7月高点207元/股,至2025年1月历史高点278.49元/股后持续下行。截至2026年6月26日,报110.9元/股,年内跌幅约45%。

* 港股:2026年2月3日上市,发行价248港元/股。截至6月26日,报104.4港元/股,较发行价跌去约58%,总市值766.5亿元。

自救动作

面对危机,东鹏饮料并非毫无作为。2026年4月,股东大会批准10亿-20亿元股票回购方案。5月,林木勤首次增持H股。

林木勤在2025年年报致辞中写道:“我从事饮料行业超过30年……我们始终把消费者需求放在首位,紧扣健康化、功能化、多元化趋势。”

然而,面对“创始人拒喝自家产品”的谣言,以及基本面增速放缓的现实,这位“饮料之王”该如何重建市场信心?欢迎在评论区留言讨论。

很赞哦!(95)

下一篇: 割牛草女孩,代表北大回母校招生!